Tiesitkö, että 2/3 kuljetusyrittäjän kuluista juoksee vaikkei auto liikkuisi?

Artikkeli syntyi erään ostojohtajan inspiroimana.

Minulla itsellänikään ei ollut tästä kunnollista käsitystä tehdessäni kuljetustarjouksia.

Ideana oli tarkastella tilastokeskuksen ja SKAL:in lähteiden pohjalta puhtaasti luvanvaraista tavarankuljetusyritystä.

”Aika maksaa enemmän kuin auton liikkuminen” -Petri Murto, SKAL

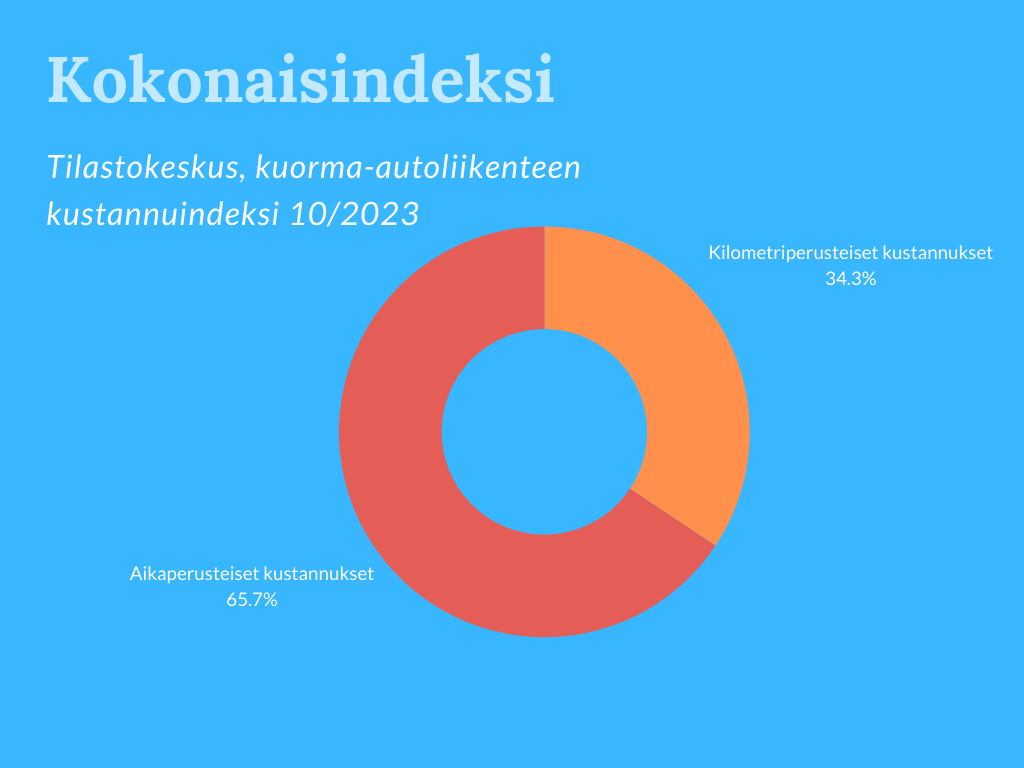

Tilastokeskuksen kokonaisindeksiä tarkastellessa tämä havainto oli minulle täysin uudenlainen näkökulma yrittäjän arkeen.

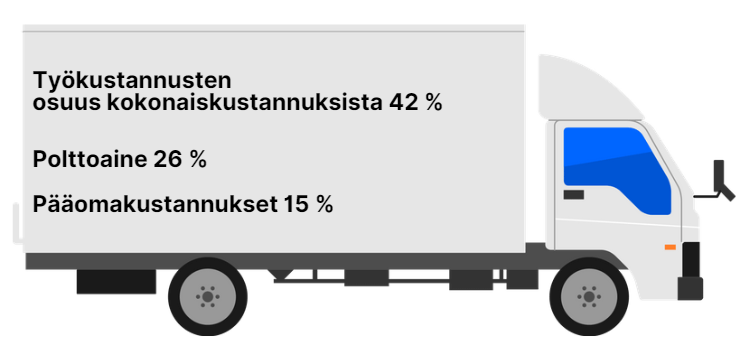

Kokonaisindeksiä tarkastellessa isoimmat kustannukset olivat:

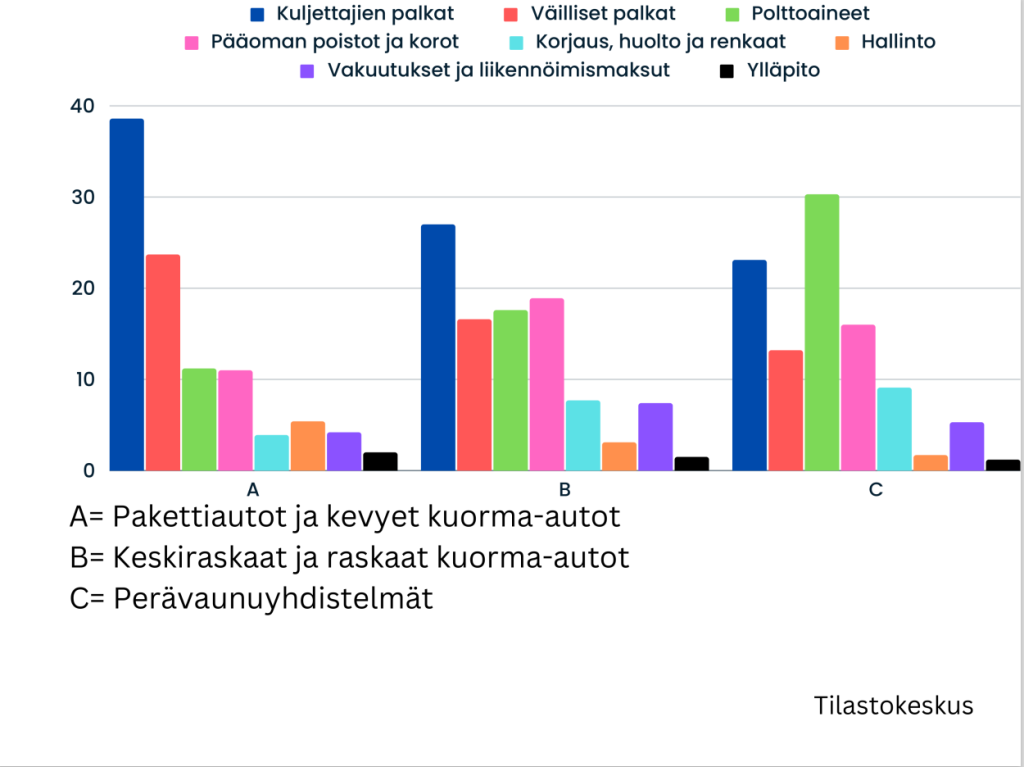

Puretaan tämä vielä kolmeen eri kategoriaan:

Suomen Kuljetus ja Logistiikka SKAL ry noin 2000 jäsenen otanta

Liikevaihdon mediaani: 840 500 euroa

Tilikauden tuloksen mediaani: 27 000 euroa (3,2%)

Läpinäkyvää ostamista

Suomessa on lailla kielletty alihinnalla ostaminen. Lakivelvoitteiset maksut on hoidettava.

Vastuullinen ostaminen muuttuu syvällisemmäksi.

Eli on entistä tärkeämpää tunnistaa käyttövoiman vastuullisuuden lisäksi yritysvastuullisuutta läpi tarjoavan tahon arvoketjun.

Tarpeellista on tietää mihin hinnoittelu perustuu. Tekevätkö yritys ja kaikki kumppanit kannattavaa liiketoimintaa?

Kevytyrittäjyys on lisääntynyt kuljetusalalla, ja on tosi vaikea päästä kiinni esim. siihen, ovatko toimijat todellisuudessa vapaaehtoisesti kyseisellä mallilla mukana liiketoiminnassa.

Kuljetusyritysten työtyytyväisyys ja kannattavuus tuovat mielestäni parhaimman laadun pitkällä aikavälillä.

Itse pidän mielenkiintoisina trendeinä kulurakenteen muutoksessa:

– Vaihtoehtoiset käyttövoimat

– Tuotteistaminen ja lisäarvopalvelut

– Omaisuuserien sekä palveluiden yhteishallinta

Mitä ajatuksia yllä oleva herättää?